ブログ

お金に関して新型コロナの影響で住宅ローンの支払いが困難になっている人へ

この度の新型コロナウイルス感染症の発生により影響を受けた皆さまに、心よりお見舞い申し上げます。

先日、5/31を待つことなく緊急事態宣言は47都道府県すべてで解除されましたが、まだまだ以前の生活に戻ることはできません。

日々の報道の中で事業主の家賃について問題となっているものは多々見られますが、住宅ローンで困っている人はどうすれば良いかという話題はあまり目にしない気がします。

自営業などのため休業要請を受けて収入がゼロになった人。また勤務時間や日数の短縮、在宅勤務などにより給料の減少した人にとっては月々の固定費の中でも大きな割合を占める住宅ローンは生活を苦しくする1つ。ですが、今は苦しいからと後回しにできるものではありません。

一人で悩まず、まずはすぐに相談を

もし「返済が苦しくなった・無理」という場合はもちろん「返済が難しくなりそう」という方はすぐにローンの返済をしている金融機関の相談窓口に問い合わせをしてください。

対応策については住宅ローンをどこから借りているかで変わってくるのですが、まずは一人で悩む前になるべく早く相談をすること!もし延滞をしてしまうと、その後の選択肢が減り、最悪の場合せっかく手に入れたマイホームを手放さないといけない上、ローンの残債も負うことになってしまいかねません。

では、それぞれどんな方法があるかについてご紹介します。

フラット35の場合

フラット35とは住宅金融支援機構と民間金融機関が提携する、返済中は金利が変わらない住宅ローンのこと。

新型コロナウイルスの影響で支払いが困難となった場合、返済の相談は融資の窓口となる金融機関に相談するように公表されていますが、こちらは具体的な返済方法の変更メニューが提示されています。

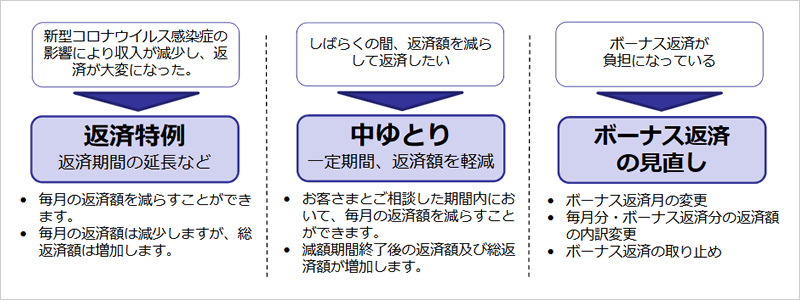

メニューは3つあり、それぞれを組み合わせることも可能です。

| ①返済特例 |

内容…返済期間の延長などで毎月の返済額を減らせる 影響…総返済額が増加 |

|---|---|

| ②中ゆとり |

内容…一定の期間だけ毎月の返済額を減らせる 影響…減額期間終了後の返済額や総返済額が増加 |

| ③ボーナス返済の見直し | 内容…ボーナス返済月の変更、ボーナス返済の取りやめ、毎月支払いとボーナス支払いの内訳変更 |

また、毎月の返済が遅れた場合にかかる延滞損害金の支払いについても相談が可能となっています。

民間金融機関…都市銀行(三菱UFJ銀行や りそな銀行など)や地方銀行(南都銀行や京都銀行など)の場合

各銀行の対応については、どこの銀行を見ても基本的には返済条件の変更など延滞する前に取引銀行へ問合せくださいとなっています。銀行によって内容は変わると思いますが、フラット35と同じように何かしら条件変更ができたり、条件変更の際にかかる手数料が不要などの対応が行われているようです。

ただ、もし万が一滞納してしまうと、条件変更が思ったようにできなかったり、優遇金利がなくなり支払う金利が上がってしまう可能性があります。

というのも、忘れてしまっている方もいるかもしれませんが、借入の際にみなさん優遇金利を受けていて、契約書にも延滞すると優遇が受けられなくなり、復活することはないと書かれています。変動金利を例にすると、基準金利(店頭表示金利)があり、こちらが2.475%(2020年5月現在)となっているのですが、借入の個人の条件によって-1.8%などの優遇を受けて0.675%という低い金利で住宅ローンを借りています。ですので、この優遇が受けられなくなると、2.475%の金利で支払うこととなり、月々の支払いがさらに苦しくなってしまいます。

住宅ローンが払えないとブラックリストに載ってしまうのか?

住宅ローンやカードローン、クレジットカードなど、これらの申し込みをすると信用情報機関というところに申込者の情報が登録されます。

通常ですと借りたお金(ローンやクレジット払いなど)に対して支払いが遅れると延滞情報が登録され、いわゆるブラックリストに載ってしまいます。万が一ブラックリストに載ってしまうと、今後借入ができなくなったり、ローンの借り換えができない、新たにクレジットカードが作れないといった不都合がおこってしまう可能性があります。

では、今回のコロナの影響で支払えない場合も信用情報機関に延滞情報が登録されてしまうのか?という問いに対しては「銀行界は、個人信用情報の取扱いについて、新型コロナウイルス感染症により影響を受けたお客さまが不利益を被ることがないよう十分留意することを申し合わせております。」とされており、やはりまずは借入先の銀行に相談をすることが第一。

ですので、今回のコロナの影響であれば銀行へ連絡をすれば、ブラックリストに載るということはなさそうです。

だからと言って延滞をしてからだと、それも適用されない可能性がありますので、やはり何があっても住宅ローンの支払いについては後回しにせず、延滞前に借入先や取引先の金融機関へ相談の連絡をすることが大切です。

その他には各自治体の助成金や融資制度を利用するという方法も。

これらについてはお住まいの地域によって異なりますので、各役所のHPを確認してみてください。さらに公共料金や光熱費、保険、携帯電話の利用料などの猶予制度の活用や生命保険などの保険は内容によっては支払った中から借りるということができたりするものもありますので、生活費の見直しも含め検討を。

これから住宅購入を考えておられる方へ

マルマインハウスではファイナンシャルプランナーによる無料相談会を行っています。コロナの影響で収入が下がってしまったけれど、住宅を購入しても大丈夫か不安。今思っている金額では月々の支払いが無理になるんじゃないか、などお気軽にご相談ください。

2020.06.14