ブログ

お金に関して施主を守るための住宅瑕疵担保責任保険とは。家を建てる際に確認しておくこと

新築住宅を建築・購入する際には、建築請負契約や不動産売買契約を結びます。そこで事前に確認しておきたいポイントの一つに「住宅瑕疵担保責任保険」があります。

住宅瑕疵担保責任保険は、新築住宅の建設事業者や売主(宅地建物取引事業者)が加入することが定められている保険です。施主が安心して家を建てるために、しっかりと保険の加入状況や仕組みを確認しておくことが欠かせません。

今回は、施主を守る住宅瑕疵担保責任保険の仕組みと、建築請負契約や不動産売買契約を締結する際に確認しておくポイントについて解説します。

住宅瑕疵担保責任保険とは

住宅瑕疵担保責任保険とは、新築住宅の引き渡し後に重大な瑕疵(かし)が見つかった際に、建設事業者や宅地建物取引事業者がその修繕費用を支払う資金力を確保するための保険制度です。

『住宅瑕疵担保履行法』に基づいて加入することが義務づけられており、新築住宅の建設業者や宅地建物取引事業者が保険法人(※)と契約を結び、保険料を支払います。

この保険制度は、万が一、新築住宅の引き渡しを受けたあとに重大な欠陥があった際に、「施主が確実に修繕費用を受け取り、欠陥部分を修復できるようにする」ことが目的です。

住宅事業者が修繕費用を支払えなかったり、倒産によって補修が行えなくなったりした場合に、施主が保険法人に請求して保険金を受け取ることができます。

あわせて知っておきたい「住宅瑕疵担保責任」

住宅瑕疵担保責任とは、『品確法(住宅の品質確保の促進等に関する法律)』に基づき、新築住宅を供給する住宅事業者が設計・施工ミスによる欠陥(瑕疵)に対して10年間の保証責任を負うことです。

今回の「住宅瑕疵担保責任保険」の加入は、住宅事業者が施主に対する住宅瑕疵担保責任をきちんと果たすために、修繕費用を支払える資力を確保する目的があります。

出典:国土交通省『住宅瑕疵担保責任保険について』/住宅担保責任保険協会『住宅瑕疵担保履行法とは』

住宅瑕疵担保責任保険の仕組み

住宅瑕疵担保責任保険の適用対象や請求方法などについて解説します。

施主が保険金を受け取れる「瑕疵」の範囲

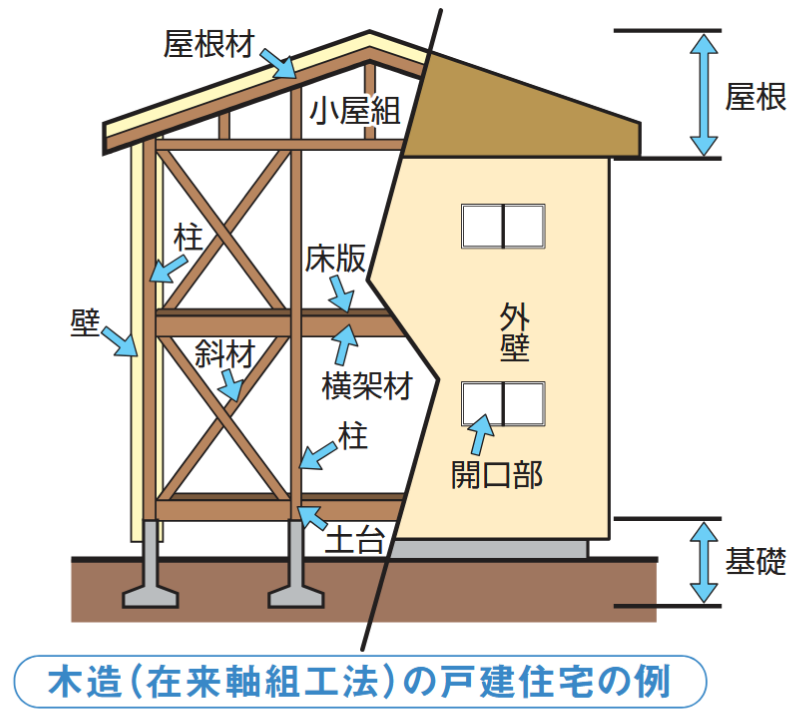

住宅瑕疵担保責任保険が適用される範囲は、「構造耐力上の主要な部分および雨水の浸入を防止する部分」に当たる欠陥が対象となります。

木造一戸建て住宅では、柱・基礎・外壁・屋根などが該当します。

▼木造一戸建て住宅における瑕疵の範囲

画像引用元:国土交通省『住宅の新しい保険をごぞんじですか?』

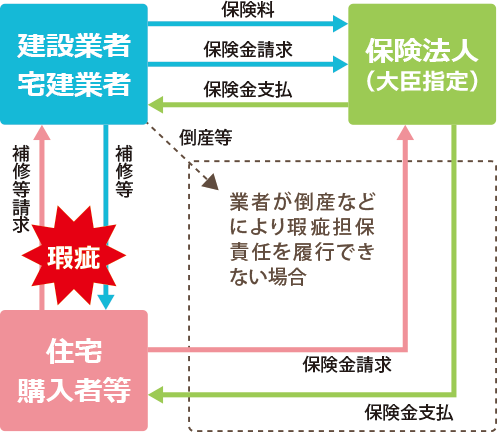

保険金が支払われる方法

新築住宅に重大な瑕疵が見つかった場合には、保険法人に保険金を請求します。保険金の請求方法には、以下の2通りがあります。

- 建設事業者や宅地建物取引事業者が保険法人に請求する

- 施主・住宅購入者が保険法人に直接請求する

1のケースでは、建設事業者や宅地建物取引事業者が保険法人から保険料を受け取り、欠陥があった部分の修繕・補修を行います。

ただし、事業者が倒産するなどで補修を行えない場合には、2のケースのように施主・住宅購入者が直接保険法人に連絡して修繕費用にかかる保険金を請求することが可能です。

保険金の上限・対象費用

住宅瑕疵担保責任保険による保険金の上限と対象費用は、以下のとおりです。

| 保険金の上限 | 2000万円(※) |

|---|---|

| 填補率 | 事業者倒産時などでは消費者に100% |

| 対象となる費用 | 修繕・補修に要する費用 (引越し代や仮住居費、調査費などを含む) |

※戸建て住宅の場合、オプションで2000万以上を上限とすることもできます。

填補率とは、発生した瑕疵の修繕費用に対して保険法人が保険金として支払う割合を指します。

保険料の支払い

住宅瑕疵担保責任保険の加入には、保険法人への保険料の支払いが必要です。

保険料の支払いは、建設事業者や宅地建物取引事業者が行います。ただし、「住宅価格の中に保険料を含める」ことも認められているため、施主が保険料を負担する場合もあります。

また、保険料は保険法人によって個別に設定されています。

出典:国土交通省『住宅瑕疵担保責任保険について』『住宅瑕疵担保責任保険』

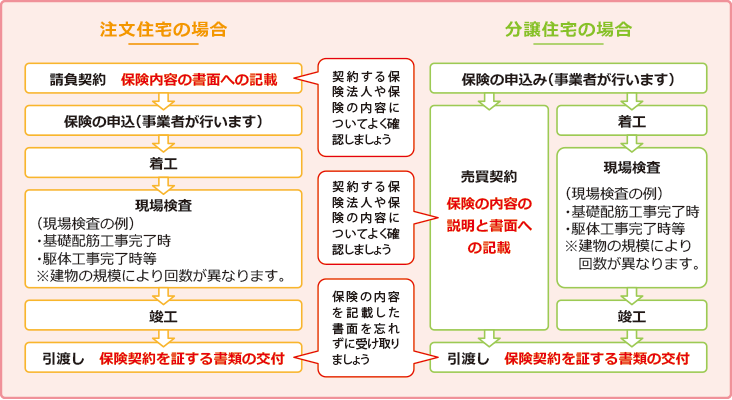

住宅瑕疵担保責任保険に加入する流れ

住宅瑕疵担保責任保険への加入手続きは、建設事業者や宅地建物取引事業者が行います。注文住宅を建てる場合と分譲住宅を購入する場合で、加入の流れが異なります。

▼保険加入の流れ

建築請負契約や売買契約を締結するときに、住宅事業者から施主または住宅購入者に対して保険内容の説明が行われます。

また、住宅の建築中には保険法人による「現場検査」が行われます。現場検査は、基礎配筋工事や躯体工事の完了時などのタイミングで実施されますが、建物の規模によって回数は異なります。

住宅の引き渡し時には、施主または住宅購入者に対して保険契約を証明する保険証券や保険付保証明が交付されます。

住宅瑕疵担保責任保険について契約前に確認しておくこと

新築住宅の引き渡し後に保険金に関するトラブルを避けるためには、事業者が加入している保険契約の内容をよく確認しておくことが重要です。

➀住宅瑕疵担保責任保険の加入有無

住宅瑕疵担保責任保険の加入は法律で義務づけられていますが、住宅事業者の資力を確保するためのもう一つの方法として「供託制度」があります。

供託制度とは、住宅事業者が住宅瑕疵担保責任を果たすために、あらかじめ法律で定められた額の保証金を法務局などの供託所に10年間預けておく制度です。住宅事業者が倒産した場合などは、供託所に保険金の還付請求を行うことができます。

住宅瑕疵担保履行法では、「住宅瑕疵担保責任保険の加入」と「保証金の供託」のいずれかを住宅事業者に義務づけています。工務店によっては保険に加入せずに保証金の供託を行っている場合もあるため、事前に確認が必要です。

②加入している保険法人

住宅瑕疵担保責任保険は、国土交通大臣が指定した保険法人(住宅瑕疵担保責任保険法人)に限られます。住宅事業者が加入している保険が指定法人かどうか、契約書面を確認しておくことが重要です。

▼国土交通大臣に指定されている保険法人

- 株式会社住宅あんしん保証

- 住宅保証機構株式会社

- 株式会社日本住宅保証検査機構

- 株式会社ハウスジーメン

- ハウスプラス住宅保証株式会社

※2025年10月時点の情報を基に作成しております。

出典:国土交通省『住宅瑕疵担保責任保険法人』

③保険金の支払い限度額

保険金の限度額は2000万円となっていますが、住宅事業者がオプションに加入している場合には2000万円を超える金額を設定することも可能です。

また、引き渡し後から10年間の瑕疵担保責任期間が経過した際にも保険期間を延長(5年・10年)する「延長保証保険」への加入や、自社保証を用意している住宅事業者もあります。

保険金のオプション加入や延長保証、自社保証がある住宅事業者であれば、安心して家を建てることができます。

マイホームを建てるときは信頼できる建築会社を選ぼう

住宅を購入する際には、引き渡し後に瑕疵が見つかるトラブルが発生する可能性がないとは言い切れません。

万が一のときに備えて、建築請負契約を交わす前に「住宅瑕疵担保責任保険に入っているか」「保険内容はどうなっているか」をよく確認しておくことが欠かせません。また、トラブルを避けて安心して家づくりをするためには、信頼できる事業者選びも大切です。

マルマインハウスでは、長く安心して住み続けられるように、住宅瑕疵担保責任保険に加えて完成後、最長10年間の自社保証を用意しております。また、定期点検によるメンテナンスサポートも行っており、大切な住まいと安心・安全な暮らしを守ります。

住宅保証やアフターフォローについては、こちらをご確認ください。

家づくりに関するブログは、こちらからもご確認いただけます。

2025.10.16