ブログ

お金に関して住宅ローンの「つなぎ融資」って?仕組みや注意点を知っておこう

住宅ローンを組む際に、よく耳にする言葉のひとつ「つなぎ融資」。名称は知っているけれど、「どのような時に利用できるの?」「返済タイミングや手数料は?」などと、仕組みについて詳しく理解できていない方も多いのではないでしょうか?

注文住宅を購入するとき、土地や建物などのお金をまとめて支払うのではなく、複数のタイミングでまとまった支払いが必要になります。「自己資金を用意するのが難しい」という方は、通常の住宅ローンに加えて「つなぎ融資」の利用を検討してみましょう。

ただし、つなぎ融資にはいくつか注意点もあります。返済時に困らないよう、計画的な借入プランを考えることが大切です。今回は、「つなぎ融資」の基本知識と仕組み、知っておきたい注意点についてお話しします。

つなぎ融資とは?

住宅ローンとつなぎ融資。住宅購入に必要な資金を借り入れるという点では同じなのですが、実は利用目的や返済方法などは大きく異なります。

通常の住宅ローンでは、融資が実行されるのは「住宅が完成して、買主に引き渡す時」となります。しかし、注文住宅を建てる場合には、融資前に土地の購入代金の支払いが必要になるほか、建物契約時の「手付金」や、その後は「着工金」「上棟金」などの工事費用を完成前に支払うことが一般的です。

住宅ローンの融資は「引き渡し時」となるため、これらの土地代や着工金などの費用は、自分たちで用意しなければなりません。このように、住宅ローンの融資実行前の資金を自分たちで賄えない場合に利用されるのが「つなぎ融資」です。

つなぎ融資では、住宅ローンが実行されるまでの間、必要になる資金を一時的に借り入れることができます。「自己資金だけで土地代を支払えない」「貯金や親からの支援では資金が足りない」という方でも、必要な資金を調達できるのが特徴です。

つなぎ融資の仕組み

一般的な住宅ローンとつなぎ融資において、それぞれの仕組みの違いを見てみましょう。

通常の住宅ローンの仕組みは、以下のようになります。

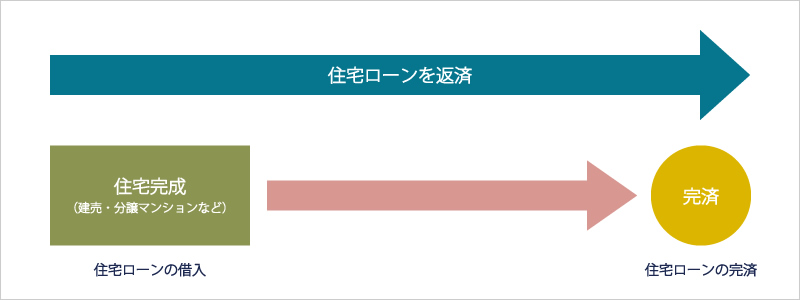

通常の住宅ローン

通常の住宅ローンの場合、購入する家を担保にして契約をするため、家が完成してはじめて住宅ローンを組むことができます。建売住宅や分譲マンションなど、すでに完成している家であれば購入時に住宅ローンを組めますが、注文住宅の場合は、家が完成するまで住宅ローンを組むことはできません。

一方、つなぎ融資は以下のようになります。

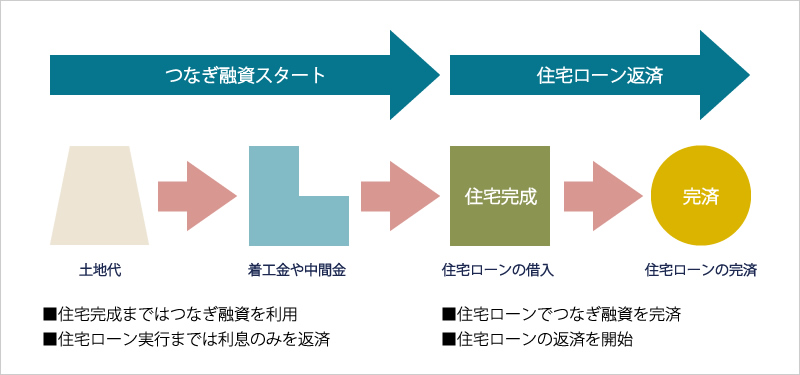

注文住宅でつなぎ融資を利用する場合

つなぎ融資では、住宅ローンが実行されるまでの期間は、利息のみを支払います。そして、家が完成して住宅ローンの融資が実行されたタイミングで、つなぎ融資を一括で完済するという仕組みとなります。つなぎ融資と住宅ローンでは、「借入時期が重複しない」ことが大きな違いといえるでしょう。

つなぎ融資を検討するケース

では、どのようなケースでつなぎ融資が必要になるのでしょうか?

つなぎ融資を検討するケースには、以下が挙げられます。

・土地の購入費を用意できないとき

・着工金や中間金などの支払いが難しいとき

・親などの援助が受けられないとき

注文住宅では、建物の完成前(住宅ローン融資実行前)に、土地代に加えて建物代の6割~7割の支払いが発生するのが一般的です。土地購入が必要な方や、貯金が少なく着工金や中間金を用意できない方、親の援助では資金を賄えない方は、つなぎ融資を資金調達の手段として検討してみましょう。

つなぎ融資の利用開始から完済までの流れ

つなぎ融資の利用開始~完済までの流れをチェックしてみましょう。

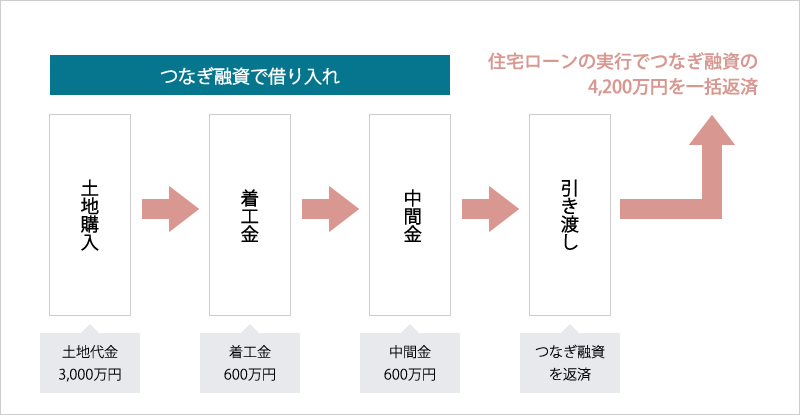

土地代が3,000万円、建物代が2,000万円、合計の支払いが5,000万円となるケース例です。

つなぎ融資の流れ

土地の購入時点で、土地代の3,000万円のつなぎ融資を受け、着工時・上棟時(中間金)には建物代金の約30%の600万円ずつのつなぎ融資を受け分割で支払います。建物が完成し、引き渡しが完了したタイミングで、住宅ローンの融資を使ってつなぎ融資分(4,200万)を一括返済する流れとなります。

つなぎ融資には注意点も!デメリットも理解しておこう

つなぎ融資の借り入れにあたって、いくつか注意点があります。よく知らないまま借りてしまうと、購入後の返済負担が大きくなる可能性があるため、事前にデメリットも理解しておきましょう。

利息が高くなりやすい

つなぎ融資は、一般的な住宅ローンの利息と比べて高くなる傾向があります。通常の住宅ローンでは住宅を担保として融資されますが、つなぎ融資は無担保で行われるため、利息が約2~4%と割高に設定されていることが多くなっています。引き渡しまで利息を支払うため、住宅の引き渡しが遅れると、利息の支払額が増える可能性もあります。借り入れできる期限が設定されているものもあるため、注意しましょう。

つなぎ融資のみでは借りられない

つなぎ融資は、あくまで住宅ローンの融資実行前の支払いを賄うことが目的です。そのため、住宅ローンとセットでの借り入れが条件とされているのが一般的です。つなぎ融資を利用するには、住宅ローンの審査が通っていることが前提となることも覚えておきましょう。

金融機関ごとに融資条件が異なる

同じ金額を借り入れる場合でも、金融機関やローンの種類によって融資条件が異なります。つなぎ融資では、住宅ローンの実行までに複数回融資を受けられますが、借入できる回数は土地代・着工金・中間金の合計3回までと制限されているものがあります。

また、借入金額については「住宅ローン借入金額の3~4割まで」と制限されているものも少なくありません。住宅ローンと同じ金融機関を利用することが前提となるため、「必要な回数・金額で融資が受けられるか」事前に確認しておくことが重要です。

利息以外にもさまざまな諸費用が発生する

つなぎ融資を利用するにあたり、さまざまな諸費用が発生します。

借入先の金融機関や、ローンの種類などによって金額は異なるため、事前に金融機関に確認しておきましょう。

■印紙代(印紙税)

金融機関とつなぎ融資の契約を締結する際、借り入れ額に応じた印紙を契約書に貼付する必要があります。

■事務手数料

融資手続きに必要な手数料を金融機関に支払います。手数料の計算は、「借入額の〇%」と定率で算出される場合や、「一律〇円」と定額のケースもあります。

■住宅融資保険料

住宅融資保険とは、借り手の債務不履行に備えるための保険です。つなぎ融資のなかには、住宅融資保険への加入が定められたものもあります。

■団体信用生命保険

つなぎ融資の借入期間中に、借り手が死亡するといったリスクに備えて、団体信用生命保険への加入が条件となっているものがあります。

これらの諸費用は、住宅を引き渡して、住宅ローンの融資実行がなされたタイミングで併せて返済する必要があります。融資金額だけでなく、これらの諸費用を負担することも認識しておきましょう。

住宅ローン控除を受けられない?!

通常の住宅ローンでは、一定の条件を満たせば住宅ローン控除が受けられます。しかし、つなぎ融資は住宅ローン控除の対象とはなりません。とはいえ、つなぎ融資は住宅ローンで完済し、その後返済が始まる住宅ローンが条件を満たしていれば、住宅ローン控除を受けることはできます。つなぎ融資を受けると金利や諸経費の支払い分費用は増えますが、住宅ローン控除についてはつなぎ融資を受けていても、受けていなくても同じだけの控除を受けることができるのです。

無理のない資金計画で上手に「つなぎ融資」を活用しよう

つなぎ融資は、手元の資金が少ない方でも住宅購入を検討できるという利点があります。注文住宅を購入するときには、土地代や着工金など、引き渡し前の支払いが発生するため、貯金や資金援助で賄えない場合は、つなぎ融資を検討してみましょう。

ただし、つなぎ融資には借入金額や回数が制限されているケースも多く、利息が高くなりやすい、諸費用が発生するなどの注意点もあります。住宅が完成してから無理なく返済していけるか、家計の収入や預貯金残高なども考慮したうえで、適切な資金調達を行うことが大切です。

マルマインハウスでは、快適な住まいを提供することはもちろん、今後のライフステージや老後の暮らし方などを考慮したうえで、無理のない資金計画をサポートいたします。お金に関することは、家づくりのなかでもっとも不安な要素といえます。安心して生活を送れるよう、ご家族さまに合った住宅ローンや返済プランをアドバイスさせていただきます。

「資金が足りるかどうか不安」「住宅ローンの選び方が分からない」という方は、ぜひお気軽にマルマインハウスまでお問合せくださいませ。

2020.12.17