ブログ

お金に関して日銀の利上げで住宅ローンはどうなる?金利の動きや月々の返済への影響

2024年3月に日本銀行(以下、日銀)によるマイナス金利政策が解除されたあと、追加の利上げが行われており、住宅ローンの金利にも影響をもたらしています。

これからマイホームの購入を検討する方は、「どれくらい金利が上がっているの?」「変動金利型を選んでも大丈夫なの?」と気になる方も多いのではないでしょうか。

住宅ローンは住み始めてからも長期的な返済が続くため、日銀の金融政策や今後の動向についてもよくチェックしておくことが大切です。

今回は、日銀における金利政策の動向を踏まえつつ、住宅ローンの金利推移や今後の予測について解説します。また、「変動金利型」と「固定金利型」のどちらを選ぶべきか、向いている方の特徴も併せてご紹介します。

日銀における金融政策の動向

長期にわたるデフレを打開し、日本経済を持続的に成長させることを目的として、2016年1月に日銀が「マイナス金利政策」を導入しました。これは銀行による融資と企業の投資を促して、経済の活性化を図ることが目的です。

マイナス金利政策によって全体的な市場金利が下がることによって、これまで住宅ローンの金利においても低水準が維持されていました。

ところが2024年3月に、日銀はマイナス金利政策の解除を発表しました。その背景には、目標として掲げていた「2%の物価安定目標」の見通しが立ったことが挙げられます。

また、同年7月と2025年1月・12月には、変動金利に影響する「政策金利」の段階的な追加利上げが行われました。これに伴い、固定金利型の金利に影響する「長期金利(10年物国債の利回り)」の上昇にもつながっています。

【変動金利】政策金利と短期金利の仕組み

日銀の政策金利は、変動金利型の基準金利となる「短期金利」と連動しています。政策金利の利上げが行われた際には短期金利の上昇につながり、結果的に金融機関の変動金利が引き上げられる仕組みとなります。

▼政策金利の利上げの動き

| 年月 | 政策金利の利上げ状況 |

|---|---|

| 2024年7月 | 0.1%→0.25%(0.15%引き上げ) |

| 2025年1月 | 0.25%→0.5%(0.25%引き上げ) |

| 2025年12月 | 0.5%→0.75%(0.25%引き上げ) |

政策金利0.75%への引き上げは、約30年ぶりの高水準となっています。

出典:中小企業庁『2025年版 中小企業白書 第2節 金利・為替・物価』/日本銀行『2025年12月金融政策決定会合での決定内容』

【固定金利】長期金利(10年物国債の利回り)の仕組み

固定金利型の基準金利となるのが「長期金利」です。日銀の政策金利に連動する短期金利に対して、長期金利は「短期金利の推移」「物価の変動」「将来の景気予想」などの中長期的な複数の影響を受けます。

日銀の利上げによって短期金利が上昇すれば、基本的に長期金利も弾力的に上昇する傾向があり、金融機関における固定金利の引き上げにつながります。

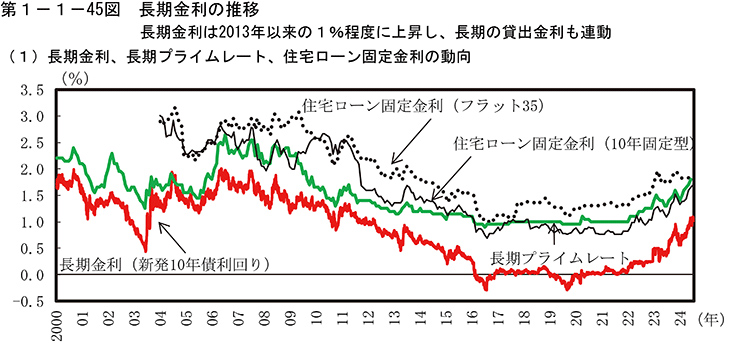

▼長期金利の推移

画像引用元:内閣官房『令和6年度 年次経済財政報告 第1-1-45図 長期金利の推移』

2024年の長期金利は2013年以来の1%に上昇しており、住宅ローンの固定金利型にも連動していることが分かります。

出典:内閣官房『令和6年度 年次経済財政報告 第1-1-45図 長期金利の推移 』

住宅ローン金利の推移

日銀によるマイナス金利政策の解除と追加利上げに伴い、住宅ローンの金利は少しずつ上昇しています。2016年から2026年までの各年4月(年度初め)において、「フラット35」の金利推移を見てみましょう。

▼フラット35の金利推移

| 年月 | 金利の範囲(全期間固定金利型) |

|---|---|

| 2016年4月 | 年1.190%~年1.820% |

| 2017年4月 | 年1.120%~年1.670% |

| 2018年4月 | 年1.350%~年2.010% |

| 2019年4月 | 年1.270%~年1.960% |

| 2020年4月 | 年1.300%~年2.030% |

| 2021年4月 | 年1.370%~年2.170% |

| 2022年4月 | 年1.440%~年2.540% |

| 2023年4月 | 年1.760%~年3.070% |

| 2024年4月 | 年1.820%~年3.210% |

| 2025年4月 | 年1.940%~年3.930% |

| 2026年4月 | 年2.490%~年5.020% |

※各年4月(年度初め)を抜粋。 借入期間が21年以上35年以下、融資率9割以下、新機構団信付き(2017年10月以降)の場合。

マイナス金利政策が開始された2016年4月の借入金利は「年1.190%~年1.820%」でしたが、2026年4月は「年2.490%~年5.020%」まで上昇していることが分かります。

なお、金融機関が定める変動金利型の基準金利は、一般的に固定金利型よりも低く設定されており、借入当初の金利が低くなる傾向があります。

出典:住宅金融支援機構『【フラット35】借入金利の推移』

金利が1%上がると月々の返済額にどう影響するのか

住宅ローンの金利タイプには、主に「変動金利型」と「固定金利型」の2種類があります。

変動金利型を選んだ場合には、政策金利の上昇に伴って適用金利も上昇します。月々の返済額やトータルの返済額も増加するため、慎重に金利タイプを選ぶことが大切です。

では、金利が1%上がると月々の返済額はどのように変化するのでしょうか。

▼前提条件

- 借入金額:3,000万円

- 返済期間:35年

- 金利タイプ:変動金利型

- 適用金利:年0.5%/年1.5%で比較

| 金利 | 月々の返済額 | 総返済額 |

|---|---|---|

| 年0.5% | 77,875円 | 32,707,500円 |

| 年1.5% | 91,855円 | 38,579,100円 |

このように金利が1%上がることで、月々の返済額は約1.4万円増加します。総返済額を見ると約587万円も増加することになり、返済負担は大きく変わります。

住宅ローンの金利は今後どうなるのか

住宅ローンの金利は、変動金利・固定金利ともに上昇傾向が見られます。

住宅金融支援機構によると、「政策金利」は、物価情勢の改善に応じて今後も引き上げられることが見込まれており、0.75%から1.0%程度まで上昇する可能性が予測されています。

また、「長期金利」は、2024年に1%程度まで上昇し、2026年7月~9月には1.90%程度になると予測されています。

このように、変動金利型と固定金利の両方で今後も金利の上昇が続く可能性があると考えられているため、日銀の金融政策や物価の動向などをチェックしておくことが欠かせません。

出典:住宅金融支援機構『金利のある世界でどう変わる?これからの住宅ローン選びを考えよう』

変動金利型と固定金利型のどちらを選ぶべきか

マイホームの購入にあたってこれから住宅ローンを契約する方は「変動金利型と固定金利型のどちらを選択するべきか」迷ってしまう方も多いのではないでしょうか。

ここからは、各金利タイプのメリット・デメリットを踏まえて、それぞれが適している方の特徴を見ていきます。

変動金利型が向いている方

変動金利型は、市場金利の変動が住宅ローンの金利に反映される金利タイプです。商品によって異なりますが、6か月1回のペースで金利の見直しが行われることが一般的です。

▼変動金利型のメリット・デメリット

| メリット |

|

|---|---|

| デメリット |

|

変動金利型は、将来的な金利上昇のリスクに対応できる方が適しています。例えば、「共働きで家計にある程度余裕がある」「手元に十分な貯蓄がある」「返済期間が短く金利上昇の影響を受けにくい」といった方が挙げられます。

なお、金利が上昇しても毎月の返済額が急に増加するわけではありません。「5年ルール」「125%ルール」についても併せて確認しておきましょう。

固定金利型が向いている方

固定金利型は、借入時の適用金利が住宅ローンの完済まで一定になる金利タイプです。

全期間固定型の場合は、返済期間の途中で金利の見直しは行われないため、借入時に月々の返済額や総返済額が確定する仕組みになります。

▼固定金利型のメリット・デメリット

| メリット |

|

|---|---|

| デメリット |

|

固定金利型は、変動金利型よりも適用金利が高く設定されやすいですが、「借入期間中にずっと金利が変わらない」という安心感があります。

そのため、「収入に変動があり、金利上昇のリスクを避けたい」「出産や育児などで将来的に大きな支出の不安がある」といった方に適しています。

金利が上昇しても住宅ローンの返済ができるか検討しましょう

日銀によるマイナス金利政策の解除と利上げに伴い、今後も住宅ローン金利は上昇が続く可能性があると考えられています。

特に変動金利型を選択する方は、市場金利の上昇によって毎月の返済額・総返済額が増える可能性があります。ご家族の収入状況や将来の支出予定、貯蓄などを踏まえて金利タイプを選択することが大切です。

マルマインハウスでは、ご家族さまに合わせた住宅ローン選びや返済計画をサポートしています。「自分たちはいくらまで借りられるの?」「金利タイプはどちらを選ぶべき?」などの疑問をお持ちの方は、お気軽にご相談ください。

ファイナンシャルプランナーによる無料相談会を随時受付しております。お金に関する疑問やお悩みにお答えいたします。

2026.04.16

- Tag